万达轴承销售收入数据存疑,现有产能数据披露存在矛盾

江苏万达特种轴承股份有限公司是国内叉车轴承的主要生产企业,目前该公司正在申请于北交所上市。该公司本次上市的募投项目涉及3项,总投资额合计为3亿元,其中有4000万元用于补充流动资金。但另一方面,公司此前于2021年全年累计分红就高达8658万元、占当期9498.59万元净利润的90%左右,2023年半年报发布后再次发布了分红预案,预计派发现金红利2675.21万元。在此背景下,公司上市却计划募集4000万元用于补充流动资金。

不仅如此,万达轴承本次上市的主要募投项目为“工业车辆专用轴承建设项目”、总投资为1.6亿元,根据招股书第354页披露:项目达产后,新增工业车辆专用轴承产能800万套,总体产能达2100万套;新增年销售收入30000万元,工业车辆专用轴承总体销售收入达约60000万元。从上述信息来看,新增工业车辆专用轴承产能相当于现有产能的三分之二左右,但带来的新增收入却与现有的1300万套产能对应的收入金额相同。

招股书第144页还披露,公司在2023年上半年的叉车轴承产能为599.68万套、回转支承产能为3.35万套,也即公司的工业车辆轴承年化产能尚不足1200万套,这一数据与招股书第354页披露的数据存在100万套的差距。

另据2023年1月5日发布的《公开转让说明书》披露,2021年对第五大客户TVH集团销售金额为2156.59万元,而在今年1月12日发布的招股说明书中则披露,2021年对TVH集团销售金额为2159.3万元,前后两次信息披露相差了不到3万元。关键问题在于,针对这一客户的销售金额的差异,并未导致两次信息披露2021年度的总营业收入,两次披露金额均为354,373,023.37元。针对同一客户的销售确认金额发生了变化,却没有导致最终的营业总收入也随之发生变化,公司披露的财务数据真实性值的拷问。

此外,根据万达轴承在今年1月12日发布的招股说明书披露,截止到2023年上半年末,公司拥有磨床生产设备195台,对应此项资产原值为2561.82万元,折算平均单台价值13.14万元。与此同时,万达轴承此前于2023年1月5日发布过《公开转让说明书》,其中披露截止到2022年8月末拥有的生产设备中,包含有磨床设备187台、对应资产原值为2535.67万元。由此计算,在2022年8月末至2023年上半年末期间,公司新增的8台磨床设备对应原值仅为3.27万元,显著低于磨床设备的平均原值金额。

截止到2022年8月末,万达轴承还拥有163台、原价值高达1934.89万元的车床设备,但是等到2023年上半年末却只拥有92台车床设备、原价值只剩下1097.11万元,也即在叉车轴承、回转支承产能减少并不明显的2023年,拥有的车床设备却大幅减少了近一半。

与此类似的还有加工中心设备,在2022年8月末拥有加工中心11套,相比2023年上半年末的9套减少了2套,但与此同时公司的加工中心设备原值却仅从2022年8月末的261.62万元减少到2023年上半年末的259.03万元,折算下来减少的2套加工中心设备平均原值仅为一万余元,与其他剩余的加工中心设备价值存在很大差异。

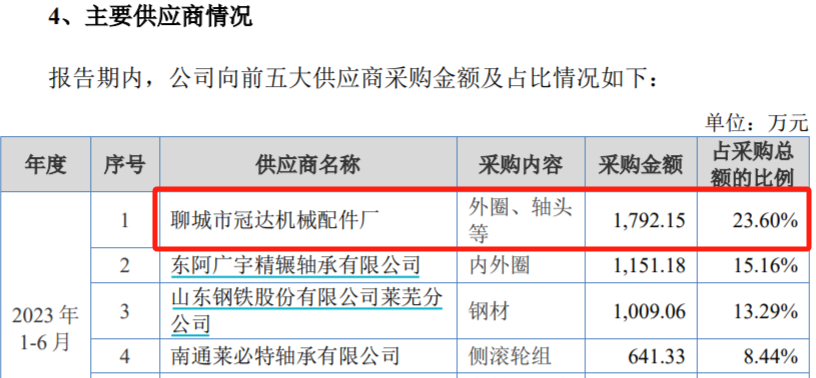

还有值得关注的是,万达轴承的主要供应商包括“聊城市冠达机械配件厂”,《审核问询函的回复》中披露,万达轴承向该供应商采购配件的定价方式为钢材原材料基本价格(随行就市)+加工费,也即公司向该供应商采购零部件的价格波动,与钢材原材料价格波动紧密相关。但是以万达轴承向“聊城市冠达机械配件厂”采购的最主要配件滚轮外圈为例,2023年上半年采购单价为12.34元,相比2021年的13.5元低了不到10%;而2023年上半年钢材价格为4.08元/公斤,相比2021年的4.99元/公斤低了20%以上,降幅显著高于滚轮外圈采购单价的降幅。