估值高出127倍,麦澜德收购麦豆健康被终止!

近日,麦澜德(688273.SH)宣布终止对旗下曾出售的亏损子公司——南京麦豆健康科技有限公司(以下简称“麦豆健康”)的收购计划。而以高估值且溢价收购一家亏损扩大的公司,引发了市场的广泛质疑。

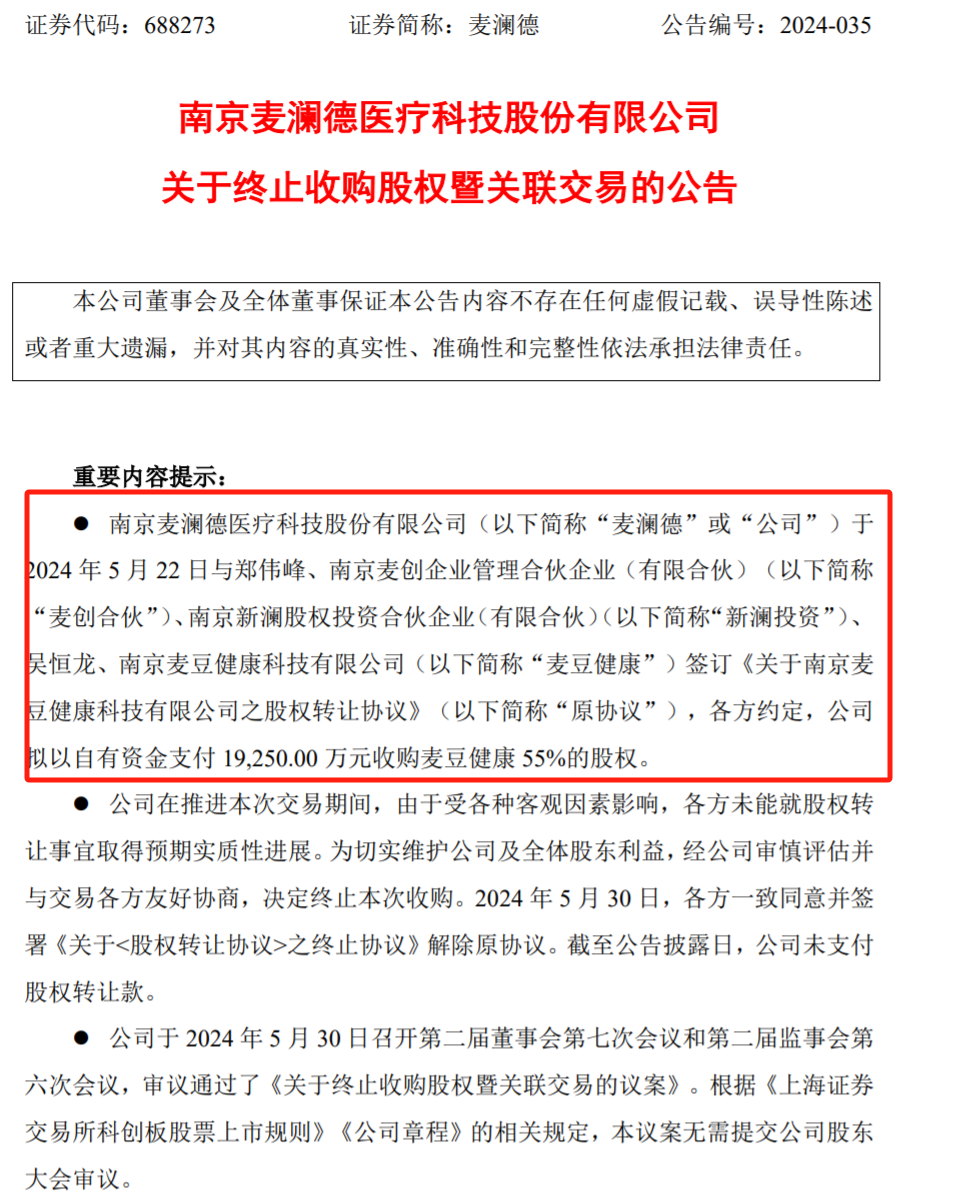

根据麦澜德此前的公告,公司计划以自有资金1.925亿元收购麦豆健康55%的股权,标的整体估值约3.51亿元。回溯历史,麦澜德曾在2019年以269.84万元的价格将麦豆健康98%的股权出售,彼时麦豆健康的整体估值仅为275.35万元。如此“低卖高买”,麦豆健康的估值在近五年内存在显著的差异,相差高达约127倍。

值得一提的是,麦豆健康在近年来一直处于亏损状态,2018年和2023年分别亏损了16.53万元和约364万元。如此高昂的估值与公司的实际经营情况形成了鲜明对比,引起了市场的广泛猜测和质疑。

5月23日晚间,麦澜德公告拟用自有资金1.925亿元收购南京麦豆健康科技有限公司(以下简称“麦豆健康”)55%的股权,标的整体估值约3.51亿元。公开资料显示,麦豆健康原是麦澜德控股子公司,于2019年9月被以269.84万元(对应麦豆健康98%股权)出售,彼时整体估值为275.35万元,交易对手为麦澜德原股东郑伟峰。

短短几年间,麦豆健康的估值飙升了约127倍,这一巨大的估值差异也进一步加剧了市场的疑虑。

对于此次收购的目的,麦澜德表示是为了有效推进公司在家用康复产品领域的战略部署与发展规划,进一步完善营销体系,提升品牌影响力,并强化在盆底及妇产康复领域的行业地位。然而,随着收购计划的终止,这一战略意图也未能实现。

值得注意的是,此次交易的对手方包括麦澜德参与设立的产业基金——南京新澜股权投资合伙企业(有限合伙)(以下简称“新澜投资”)以及郑伟峰实际控制的南京麦创企业管理合伙企业(有限合伙)(以下简称“麦创合伙”)。这两家企业在麦豆健康的股权结构中占据重要位置,且新澜投资与麦澜德存在关联关系,构成了关联交易。

随着监管机构的介入和市场的质疑声不断,5月30日,披露交易仅一周后,麦澜德在公告中表示,在推进交易期间,由于受各种客观因素影响,各方未能就股权转让事宜取得预期实质性进展,决定终止收购麦豆健康。